MYPES INCREMENTARON SU PARTICIPACIÓN EN EL SISTEMA FINANCIERO FORMAL

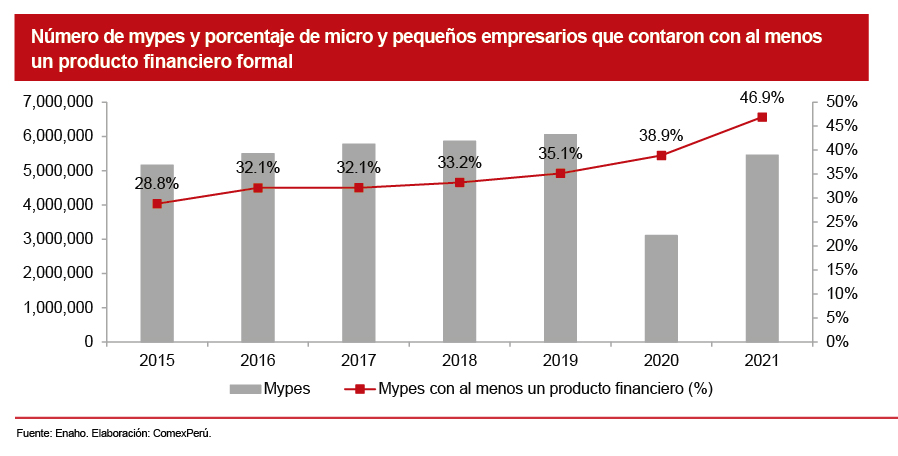

El porcentaje de Mypes que contó con un producto financiero formal a nivel nacional en 2021 ascendió al 46.9%, 8 puntos porcentuales (pp.) más respecto al 2021

La inclusión financiera es una pieza fundamental para incrementar el progreso de los hogares, las empresas y las economías. El acceso al crédito formal permite a las empresas financiar inversión, pero además es una potencial herramienta que puede ayudar a las pequeñas unidades de negocio a expandir sus capacidades, ampliar su capacidad de oferta y, con ello, aumentar los ingresos y mejorar la calidad de vida de los micro y pequeños empresarios. Esto es de especial importancia en nuestro país, dado que las mypes representaron el 96% de las empresas peruanas en 2021, además de emplear a un 43% de la PEA en dicho año.

Según datos de la Enaho, el porcentaje de micro y pequeños empresarios que contó con al menos un producto financiero formal a nivel nacional en 2021 ascendió al 46.9%, 8 puntos porcentuales (pp.) más respecto de lo registrado el año anterior. Además, al analizar la evolución de las mypes con algún producto financiero a través de los años, se observa una tendencia creciente, acentuada en 2021, lo cual se sustenta, en gran medida, en el impacto que tuvo la pandemia de la COVID-19 en la necesidad de utilizar medios de pago digitales.

SE AVANZA EN INCLUSIÓN FINANCIERA, PERO SE OBTIENE UN RESULTADO DESIGUAL A NIVEL DEPARTAMENTAL

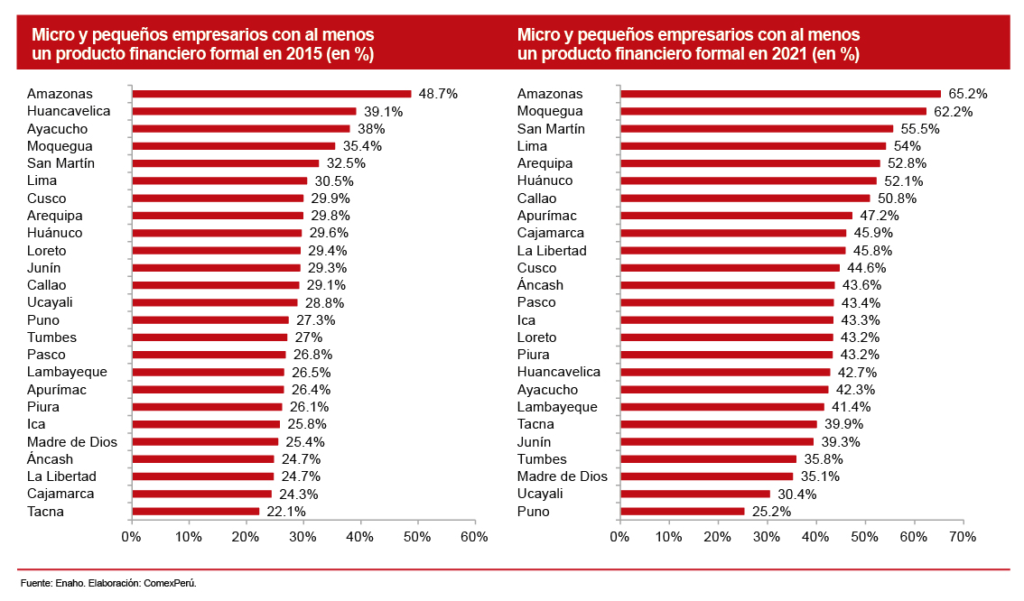

Un aspecto importante por considerar es que, si bien existe un avance en la inclusión financiera de las mypes, los resultados demuestran que este es heterogéneo a nivel departamental. Por ejemplo, en 2021, los departamentos que lideraron la lista en el porcentaje de microempresarios que contaron con al menos un producto financiero fueron Amazonas, Moquegua y San Martín. Estos departamentos se mantienen en el medio superior de la lista, al igual que en 2015. Por otra parte, Puno, Ucayali y Madre de Dios se encuentran más rezagados en el avance de inclusión financiera de las mypes.

Por otro lado, el departamento que más avanzó en el porcentaje de microempresarios con al menos un producto financiero formal fue Moquegua, que pasó de registrar un 35.4% en 2015 a un 65.2% en 2021. En segundo lugar se ubica Lima, que pasó de un 30.5% en 2015 a un 54% en 2021. En contraste con esta mejora, los departamentos con menor avance en inclusión financiera fueron Puno, que pasó de registrar un 27.3% de microempresarios con uno o más productos financieros formales en 2015 a un 25.2% en 2021. Una situación similar se registró un Ucayali, que pasó del 28.8% en 2015 al 30.4% en 2021.

Las cifras del gráfico anterior demuestran un avance en la inserción al sistema financiero por parte de los micro y pequeños empresarios en el país; sin embargo, los resultados evidencian un avance desigual. Además, dicho avance va en línea con los resultados expuestos en el Global Findex, elaborado por el Banco Mundial, el cual recopila los principales indicadores de inclusión financiera en 123 países. En esta última edición, destacan los resultados en los indicadores clave de acceso. Por ejemplo, la tenencia de una cuenta bancaria pasó del 30% en 2014 al 58% en 2021. Además, el porcentaje de la población a nivel nacional que realizó pagos digitales se incrementó del 18% en 2014 al 38% en 2021. De igual manera, el porcentaje de personas que recibió pagos del Gobierno a través de una cuenta bancaria pasó del 8% en 2014 al 29% en 2021.

Si bien se ha avanzado en la inclusión financiera, aún persisten barreras que limitan el acceso al sistema financiero formal, especialmente para las mypes. Un primer aspecto relevante es la inadecuada oferta de servicios financieros, los cuales no se adecúan a las necesidades y al perfil promedio de los microempresarios. Además, el alto nivel de informalidad (86% de mypes fueron informales en 2021), así como un nulo o limitado registro de cuentas del negocio, reduce la inserción de estos en el sistema bancario. Además, como mencionamos anteriormente, si bien la Política Nacional de Inclusión Financiera define adecuadamente los objetivos prioritarios para mejorar el bienestar económico mediante el desarrollo de un sistema financiero inclusivo, aún falta desarrollar fórmulas eficaces de política pública que garanticen el cierre de brechas de inclusión financiera.

Por ello, desde ComexPerú buscamos contribuir con análisis basado en evidencia para un mejor diseño de políticas orientadas en atender las necesidades de los ciudadanos. En este contexto, el Reporte de las micro y pequeñas empresas en el Perú contiene información relevante sobre la situación en la que se encuentran estas unidades de negocio en el país. Conocer con mayor detalle el perfil de los microempresarios, así como sus necesidades y las barreras que enfrentan, permitirá no solo diseñar mejores políticas públicas, sino también diseñar mejor la oferta de servicios financieros, para que se adecúen a las características de este importante sector del tejido empresarial en el país.